なぜSI事業者は守りに入るのか!?

先日、大手SI事業者の方が「景気が悪くなっても、うちの会社の業界シェアはたいしたことがないので、このぐらいの規模は維持できるよ、攻めるより地道に今の延長線上で大丈夫」とおっしゃっていました。

なぜ大手SI事業者はそこまで守りに入るのでしょうか。業界でトップクラスの売り上げを叩き出している大手SI事業者であれば、業界全体のパイを広げることや、新たな取り組みで業界全体を変えることに注力していってほしいものです。

このような守りの考え方は、この業界の特徴を実によく表しています。

SI業界は、パソコン一つで他の資産がほとんど必要なくても事業が始められる非常に参入障壁が低い産業です。次の図にあるように、SI業界は非常に競合が多く、業種の中でも、サービス業の次に企業数が多い業態となっています。SI業界の最大手であるNTTデータでさえ、業界シェア数%程度だと言われております。(統計の取り方で誤差あり)

また業界は、エンジニアを人月単価で積算し提供するエンジニアリングサービスが大半です。この場合、人の数に比例して人の数が増えるほど売上が上がるため、人が増えない限り売上は増えることはありません。また人をある分野で一人前になるために教育するにも、数年かかるのがIT技術です。またここ近年のSI業界の成長は鈍化している状況です。

(出典:IT JOB GATEより http://itjobgate.jisa.or.jp/)

そのため一見すると硬直状態に陥っており、シェアを伸ばすにはM&Aぐらいしかなく、景気が大きく悪くならなければ、一定のシェアが続くと思われがちになってしまいます。

しかし、こういった業界でシェア維持することが簡単なのでしょうか。

私は非常に難しいと考えております。

IT業界は常に新たなテクノロジーの波にさらされます。そのテクノロジーの波にさらされます。その都度プレーヤーが入れ替わっています。一番最初に登場したのが、メインフレームを導入するメーカー系SI、そしてその後、UNIX系で登場した現在の大手SI、クラサバ、Webなどwindows系で伸びてきた独立系SIなど、波の大きさによって入れ替わるプレーヤーの大小も違いますが、必ず技術の波で、主要プレーヤーが入れ替わっています。そうすると既存のプレーヤーは、現状は良くてもマクロで見ると必死に新たな波に食らいつくことが必要となってきます。また現在の業界のトッププレーヤーであれば、現在の業界自体を大きく発展させることが使命となります。資金力、リソース共に潤沢にある状況であれば、10年後、20年後の日本のIT技術力向上にもっと投資をしていく必要があります。

今後はますますテクノロジーの変遷のスピードが速まっていく時代です。維持するのではなくて、攻めるためのチャレンジをすべきです。

「一番じゃなきゃいけないんですか?」と問われた政治家もいたかと思います。いけません。常に1地番を目指さなければ、競争に負け潰れるのがITビジネスというものなのです。

---------------------------------------------------------------------------

Takeaway〜シェアを維持するには、守りに入るのではなく、新分野で挑戦すべき!!

---------------------------------------------------------------------------

ITエンジニアの転職戦線は異常あり!?

2015年は、ITサービス企業では軒並み、人材不足な状況が続いており、2015年問題などと呼ばれています。こういった状況をFACT情報から切ってみたいと思います。

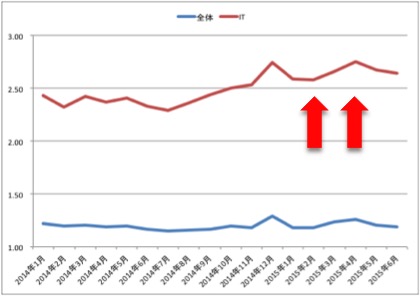

出典:DUDA 有効求人倍率データ

DUDAの有効求人倍率から見ると、ITサービス産業の有効求人倍率は右肩上がりとなっています。上記データにはないですが、リーマンショック前のピークが2.50でリーマンショック後1.0まで下がってはいますが、近年持ち直し、2015年に入り、季節性を考慮したとしても過去最高を記録しています。今の所求職者一人につき、2〜3社ぐらいの求人がある計算となっています。

背景としては、みずほ銀行や日本郵政のシステム刷新、マイナンバー制度、日本企業の設備投資の回復などで、システム需要は大幅に増えている状況になっているからです。

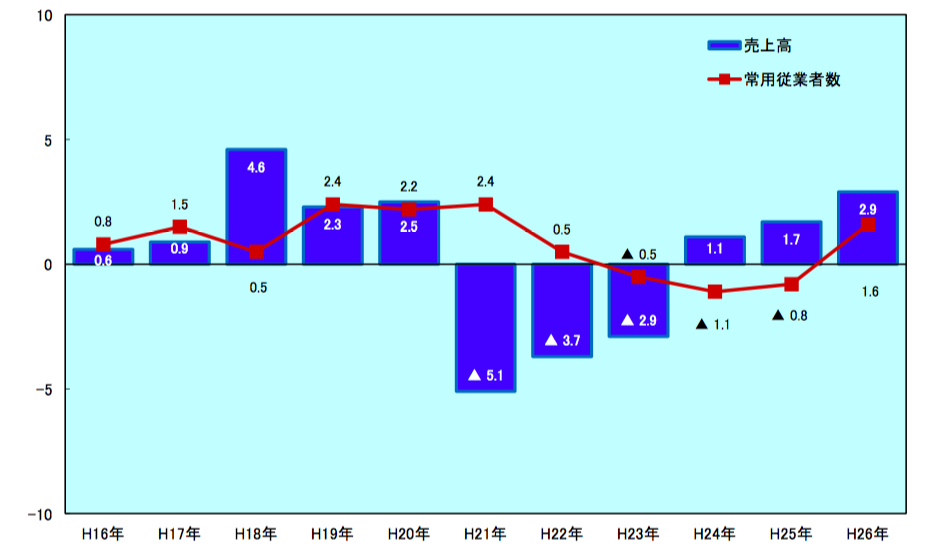

出典:経済産業省・特定サービス産業動態統計より作成 横軸は前年比率(%)

企業側から見ると、ITサービス企業の常用従業員(正社員)は、増加傾向にあります。企業の従業者数のトレンドは、景気に左右されますが、緩やかなトレンドとなっており、現在は上昇トレンドといえるでしょう。また、正社員採用は前年比で数%幅での伸びとなっており、急激に採用数を増やすことが難しいのが見て取れます。

現在の採用状況としては、20歳中盤〜30歳中盤ぐらいで、スキルが高く、プロジェクトマネジメントの経験豊富なエンジニアは、大企業のシステム責任者、ゲーム会社、ベンチャー企業、そして大手コンサルティング会社が積極的に、採用活動を実施しており、今後ITが理解できていて、若くて他の分野を学習できるポテンシャルがあるエンジニアは、SI業界以外の引き合いが非常に強い状況です。

他方大手SIerも積極的な採用活動を展開しており、1000人月を超える大規模構築を支える、PM、サブPMは、引く手数多の状況で、かつてないほど、ITエンジニアは引き合いが多い状況となっています。

そうした背景もあって、2015年以降の大手SIerの業績は、軒並み低成長発表をしています。M&Aを視野に入れている大手SIer以外は、好景気と予測されるなか、成長率5%前後が成長目標となっています。この理由としては、SIerはエンジニアの数が、売上高と直結するビジネスモデルだからです。各社これ以上 IT技術者を短期間で、育成したり、採用したりするのは難しいとの判断からであると推測できます。

こういった状況は、SIerにとっては苦しい状況ではありますが、大きなチャンスとも言えるのではないでしょうか。

現在の状況は、需要がとても高く、供給が追いついていないという状況になっており、この状況がシステム構築価値の適正化のチャンスだと思っているからです。

価値とは、需要と供給のバランスから定義されるものです。例えばキャビアやトリフのような高級食材は、供給が少なく需要がとても多いため、高額な価格帯となっております。これは、圧倒的な需要に対して、供給が少ないため、価値が釣り上がっていった結果だからです。

SIerはこの好機を捉え、ITサービスの価値を再定義していくべきです。

単純に、下がり続けている人月単価を、引き上げるのではなく、ITサービスが生み出す価値を人月単価で積み上げる方式から、ITサービス全体として価値を算出し、プライシングをするように価値と価格を再定義していくべきだと考えております。

価格のパッケージ化やレベニューシェア、顧問契約、一括のプロフェッショナルサービス、成果報酬などなど、まだまだ新たな価値定義と価格決定方法はチャレンジできるはずです。もちろん既存のビジネスで、昨日人月単価で出した顧客に対し、今日から一式でお願いします。とか今日からレベニューシェアでお願いしますというのは難しいでしょう。しかし、新しいサービスを作り出し、その新しいサービスはプライシング方法を見直すことはできるのではないでしょうか。

SIerが勝負に出るのは需要と供給のバランスが崩れる今しかないと思います。

---------------------------------------------------------------------------

Takeaway〜需給ギャップをチャンスに変え、価値を再定義すべき!!

---------------------------------------------------------------------------

なぜSIerの新規事業はうまくいかないのか!?

「SIはクラウドビジネスモデルになぜ適用が難しいのか!?」でも書きましたが、なぜSIerは新規事業がうまくいかないのでしょうか。

私はSIerが新規事業をするには、必要な仕組みと能力が足りてないのだと考えています。

今の SIerは、基本的に需要が右肩上がりな時代にハードウェア販売、ソフトウェア販売、受託開発を中心に成長してきました。ビジネスは非常にシンプルでローリスクローリターンなビジネスを展開してきたため、現在の新しい事業開発には全くついていけてないと言わざるを得ません。

ではなぜ失敗するのかを見てみましょう。

①失敗が許されない

そもそもSIerはどこも堅実なビジネスもモデルなので、社内評価が減点評価となっています。そうなると能力あるメンバーは、1名ぐらいアサインされるものの、ほとんどが能力あるメンバーがアサインされません。ただえさえハードルが高い新規事業にそんな状況であればうまくいくはずがありません。しかもそれなりに立ち上がったビジネスにリソースとお金をリスクを負って投資するタイミングで、既存ビジネスから新規ビジネスにリソースとお金をシフトできず事業の柱にならないことがしばしば起こっています。新規事業をやっているが、なかなか成功と評価されず、そのチームに加わると自らの評価もされないので、ますます能力あるものがアサインされにくい状況を作っています。

②そもそも新規事業開発の手法をしらない

新規事業開発手法が理解している人が少ないため、どうやって新規事業を作っていけばいい分かっていない。一つの新規事業の開発方法を例にとると、市場調査し、アイデアをまとめ事業プランを作る。プロトタイプでテストしてユーザーに受け入れるか評価し、ローンチ方法を検討、実際の事業開発を開始する。事業開発には、KPIを設定しモニタリンングしながらPDCAを回しながら進め、時にはピボットの検討も必要だ。

上記のような方法をとるとなると、そもそも市場調査方法や、マーケティングを知っておかなければならないし、事業プランをしっかり練るには、ファイナンスも知っておかなければならない。あとはプランニングして承認されたとしても市場に合わせてピボットする判断基準やKPIモニタリング基準などを揃える必要があるが、その方法を知っている人間がいるSIerはほとんどいない。

③新規事業を評価しフォローできる仕組みがない

良いアイデアをもった事業プランでも、それを評価できる仕組みがなく、既存の評価指標の延長で判断する。そうすると失敗を恐れ、良いアイデアでも試してみようという形にならない。

また新規事業が立ち上がったとしても、既存の仕組みの評価が強いため、内部からの反発や、邪魔が入り、結局形にならないことがほとんどだ。SIerはそもそも、エンジニアを中心とした稼働率で勝負するビジネスを展開しているので、企画やマーケティングといった考え方を持っているものはそもそも少ないし、そういう人間を評価できる企業も少ない。

さてではどうすればいいのであろうか。

最低限以下のことを守って進める必要があると考えている。

①ちゃんと新規事業開発の経験のあるものをアサインする

・そういう研修を長期的に受講させるでもいいですし、新規事業開発のコンサルタントを雇うでもいいですし、知っている人をチームに入れることが必要です。何も知らないで新規事業を考えろというのは、非常に古いやり方で検討期間も入れると結局費用対効果が得られません。

②トップ自ら、KPIを守っている限り新規事業チームを会社から守る

・新規事業や新規サービスをやると、様々な横やりや邪魔が、社内から出てきます。それを守ってやる必要があります。そのためにはしっかりKPIを定め、説明責任を果たしている限りにおいては、トップ自らそのチームを弁護する姿勢が大切です。

③失敗すればそこから学び、それをプラス評価し、その経験を生かして次のチャレンジをする仕組みを構築する

・結局良いアイデアでも、リスクばかりが目に入り、goを出せない経営陣。そして失敗すると後がないという雰囲気を出す社内を変える必要があります。新規事業や新規サービスは失敗する確率の方が高いです。そして失敗を経験するからこそそのノウハウがたまり次は失敗の確立が下がっていきます。チャレンジすることへの加点評価や、リスクでなくリターンに着目する評価方法を仕組みとして先に構築すべきです。

社長や役員が、声高らかに、チャレンジを推奨したり、失敗を評価するといっても、仕組みがそうなってない限りにおいては、社員はチャレンジしません。そういった仕組みを先に構築し、セーフティーネットを作らないと結局やったものが損をする形となってしまいます。

SIerは低付加価値企業郡だと言われ出しています。いや、すでにそういう認識の企業は多いです。世の中に価値あるものを提供するには、既存のしがらみから脱却し、新たなビジネスを考え出す必要が業界として必要だと考えます。

----------------------------------------------------------------------------

Takeaway〜SIerの新規ビジネスの成功させるには、仕組みをまずは用意せよ!!

----------------------------------------------------------------------------

国会審議中の特定労働者派遣法は要注意!!

現在SI業界は、大規模なシステム開発は一次請けの大手SIから二重三重に外注に請負わせて開発することが主流となっている。

私も大手金融機関を担当した際は、プロパー(直営社員)一人に対し、外注パートナーさんが5〜6名ぐらいの割合になっていて、優秀なパートナーさんがその案件の成否を握っている、パートナーさんは10年近く同じ職場にいる、なんてことはよくありました。

これが法律的には、微妙でなかなかSI業界にとっては悩ましい状況を生んでいます!!

なぜ法律的に悩ましいかというと、

多重派遣は、中間業者による労働搾取につながることや、派遣元・派遣先の企業と労働者に対する責任の所在が不明瞭にもなるため職業安定法第44条、労働基準法第6条(中間搾取の禁止)でも禁止されています。

これを見ると、多重下請け構造全て違法に見えますが、派遣先からさらに別の企業で業務委託の作業をする事自体は違法ではなく、多重派遣は禁止されているが、業務委託であれば問題ないとなっております。

ではどこからが委託でどこからが派遣なのでしょうか。派遣なのか委託なのかの違いは、契約形態ではなく実体としての指揮系統の違いにより区別されます。一番のポイントは請負労働者に対して、発注者が指揮命令を行うと偽装請負となりNGです。

しかし現状を見ていると、外注パートナーの主任責任者は(指揮命令をする人)は、週1回ぐらいしか来ず、常駐部屋に入り乱れて座っているため、実態はついつい契約元の社員がいろいろ依頼してしまい、多重派遣状態になっているところも散見されます。

なぜこのような状況に陥るのでしょうか、それは以下の3点だと思ってます。

①雇用流動性の低さ

原因として一番大きいのは、日本の雇用流動性の低さです。日本は一度正社員として雇い入れるとなかなかクビを切る事が出来ないため、一時的に開発者が多く必要というような場合、外注を使わざるを得ません。外注を雇用の調整弁として使っているのです。

②ユーザー企業のマネジメントのノウハウがない

そもそもこのゼネコンの体質は、実質は一次受けは、マネジメントをしているだけで、実際物を作っている会社は少なくありません。つまりユーザー企業でしっかりマネジメントできれば、腕に力のある2次受け、3次受けの会社に直接発注すれば、中間マージンもなく適正な価格で取引可能です。しかし大規模開発の場合は、多数のベンダーにバラバラに発注するとベンダー間の調整などにとても工数やノウハウが必要なので、一次受けベンダーに丸投げしている状況です。

③付加価値の高い価格設定ができていない

現在の見積もりの仕組みだとどんな付加価値の高い仕組みでも、人月単価はほぼ一定となっている。そのため、不稼働が少しでも出ると赤字になる仕組みになっています。もっと付加価値ベースでの見積もり金額であれば、高い利益が確保でき、ある程度の不稼働も許容できるようになり、直正社員で対応できる範囲が広がるはずです。

これらの結果として多重下請けモデルにならざるを得なかったのですが、これが今の国会で話されている、特定労働派遣法改正はどのような影響があるのでしょうか。

現在の派遣法では、事務や営業などに携わる許可制の「一般労働者派遣」と、情報システム開発や通訳、デザインなど、一定のスキルや知識が求められる「専門26業務」の人材派遣をメインとした届出制の「特定労働者派遣」に事業が区別されています。登録型雇用の一般派遣は、同じ現場への派遣期間が最長3年までとなっているが、自社の正社員や契約社員を顧客先へ派遣する特定派遣には、この期間制限がありませんでした。

しかし、改正派遣法では、特定派遣そのものが廃止され、全ての派遣労働者が3年以上同じ職場で働くことができない一般派遣に切り替わることになる。派遣事業全体が国の許可制になることも含めて、これまで特定派遣を行っていた企業には予想以上に大きな影響が出てくることになりどうです。

しかも一次多重派遣が問題であったリーマンショック直後に、委託から派遣契約へ外注パートナーを変更する動きをしていた企業は、今回の影響範囲は大きいと思われます。

もちろん今回もうまく法律を解釈して今まで通り外注パートナーを大量に抱えていくでしょう。しかしこの多重構造禁止のトレンドは、大きなうねりとなり、近い将来はかなり制限されることは明らかです。

今のうちから、ユーザー企業もSIerも大きなビジネスモデル全体の構造変換が迫られているのは確かです。

-------------------------------------------------------------------

Takeaway〜多重構造を変えるには、企業全体の構造変換が必要だ!!

-------------------------------------------------------------------

なぜSIerは新たなビジネスモデルに適用できないか!?

前回の「クラウドがSIベンダーにもたらす脅威とは!!」では稼働率ビジネスから規模の効くビジネスへの転換を提言した。なぜこの変化にSIerはついていけていないのであろうか。

これまでのSIerの成功要因は、請負う案件の安定的な受注と徹底したリソース管理であった。

SIerのビジネスは、人(エンジニア)=コストなので、徹底的に稼働率を維持すれば、利益を上げることができた。システムの需要は一定でなく、不安定な需要なので、正社員で雇用するとなかなかリストラできない雇用環境から、外注をリソースの調整弁として使って徹底的に不稼働を出さないように管理してきた。

また安定的な受注がないと用意するリソースの調整が難しいので、営業を配置し安定的な受注を目指してきた。

そして、どの大手SIerも営業機能とエンジニア機能がメインな組織構造として出来上がった。

そしてこのモデルが20年以上ほとんどビジネスモデルが変わることなく安定的に成長してきたのである。

しかしこの成功体験が、変革の足かせになっている!!

この成功体験で出世した、現在のSIerの役職者は、頭で理解しても日々の部下への指示や意思決定で昔と同じやり方を使ってしまっている。

これを変えるには大きな組織能力の変革が必要となる。では組織能力をどのようなモデルに変えればいいのであろうか。

SIerモデルでの組織能力は、以下のような特徴がある

- 受け身=要件があって初めて仕事ができる

- 効率性重視=なにかアイデアを出すのではなく、徹底した効率化を重視する

- ローリススクローリターン主義=リスクが高いのは悪で高いリターンがあったとしてもローリスクを重視

クラウドとなると先に大きな投資をして、クラウド環境を先に作り拡販するビジネスモデルでは、まったく違う組織能力が必要となる。

新たなクラウド型のビジネスモデルで必要な組織能力は、以下のような能力が必要である

- 先を読み能力→時代の先を読み、顧客に新たな世界を提案できる能力や先を読むために、戦略やマーケティングという能力が必要

- アイデア重視=売れるサービスを出すため、効率ではなくアイデアを素早く数多くだし、数多くのサービスを素早く立ち上げる

- リスクとリターンを正しく読む=高リスクなサービスには、高いリターンがある可能性があるので、しっかりとリスクとリターンを読み、高リスクでも勝負をかけることが必要な場合も出てくる

- 投資力=規模の経済が効くためある程度大規模に投資できる財力が必要なのと、投資した物件の内部収益率をコントロールし、PLではなくBSを管理する能力が必要になる

このようにクラウドに取り組むということは組織能力を変える必要があり、組織能力を変えるには、成功体験が強くある企業にとっては早くて10年近くかかる。

クラウドファーストな世界はあと5年〜10年で到達するであろう。今まさに社内で組織能力を変えるためのチャレンジをしていないSIerは10年後に残っている確率は非常に低いのではないだろうか。

--------------------------------------------------------------

Takeaway〜組織能力を変化させるには、 成功体験を捨てよ!!

--------------------------------------------------------------

クラウドがSIベンダーにもたらす脅威とは!!

その昔、各企業に大規模な電話交換機が設置され、企業内には電話交換手と呼ばれる人が大量に配置されていた。

時代は進み、手動交換から自動交換となり企業内で仮想施設網が引けるようになり、最近では小型の弁当箱のPBXが設置され年数回のメンテナンスのみで良くなった。電話交換機を販売している産業は廃れ、電話交換手も世の中にほとんどいなくなった。現在はスマートフォンが主流となり、その業界を構成する企業の中に電話時代の企業は見る影もない。

私は近い将来企業内のITシステムもこのようになるのではないかと読んでいる!!

さて前回「新トレンドを読むには、分析が必要!!」で新トレンドの脅威について記載したが、今回は新トレンドの脅威の中でもクラウドの脅威がなぜシステムインテグレーター(以下SIベンダー)の脅威になるか経営学の観点で再度整理したい。

クラウドについては、言わずもがなであるが、ざっくり言うと、AmazonWebService、MicrosoftAzure、Salesforce.comや日本の大手SIベンダーが大規模なデータセンターを立て、そのリソースやソフトウェアを利用料で課金する仕組みである。

クラウドは何を変化させ、どんな脅威をもたらすのか。

1,競争環境を大きく変化させた

今まで日本のSI業界は、ドメスティックな市場で国内企業のみの競争であった。これはシステムの要件を決め導入するには、言語の壁があったこと、そして国内である程度の営業網が必要であったこと、システムの安全な稼働が重きを置かれ、安心できる国内企業に任せたかったなどの理由で国内企業のみの競争であった。

クラウドにより、競争環境でいう競合が変化し、大きく戦略を変化させなくてはならなくなった。しかし日本SIベンダーは、1990年後半のメインフレームダウンサイジング以降大きく戦略を変化させてこなかったため、この急激な競争環境の変化に企業のケイパビリティーが追いついて行っていない状況である。

2,事業経済性(ビジネスモデル)を変化させた

今までのSI産業は、システム要件が決まりそれを請負で開発する受託開発モデルがメインであった。このビジネスモデルは、1ヶ月働くエンジニアの単価を決めそれに利益を乗せて出す、ローリスクローリターンのモデルであった。また労働集約的産業で、不稼働人員を出さないことがKSF(成功要因)であった。

しかしクラウドは、将来を予測し、企業のあるべきシステムを大規模に構築し、そのリソースを拡販するモデルである。

これにより、事業経済性が、「稼働率ビジネス」から「規模の経済」へ変化しまったのである。大規模に投資できるAmazonWebService、MicrosoftAzure、Salesforce.comなどのリソースは、安価に提供でき、日本のSI企業がクラウドを始めたとしても規模で勝てる状況にはならない。

また受託をメインとしてきた企業文化では、先にプロダクトやサービスを作って売ることに変化するのはかなり時間がかかる。マーケティング機能やコールセンター機能はもちろん営業やエンジニアがその発想を変えるには10年以上かかると思われる。

3,プロダクトライフサイクルを消滅させた

今までは、ハードウェアやOSのバージョンが5年〜7年でサポート切れになるため、その度にリプレイスをするといったライフサイクルがあったが、クラウドにより継続的にバージョンアップする方法となりこのライフサイクルがなくなった。これによりシステムの見直しのイベントがなくなったり、システムのスイッチングコストが高くなった。

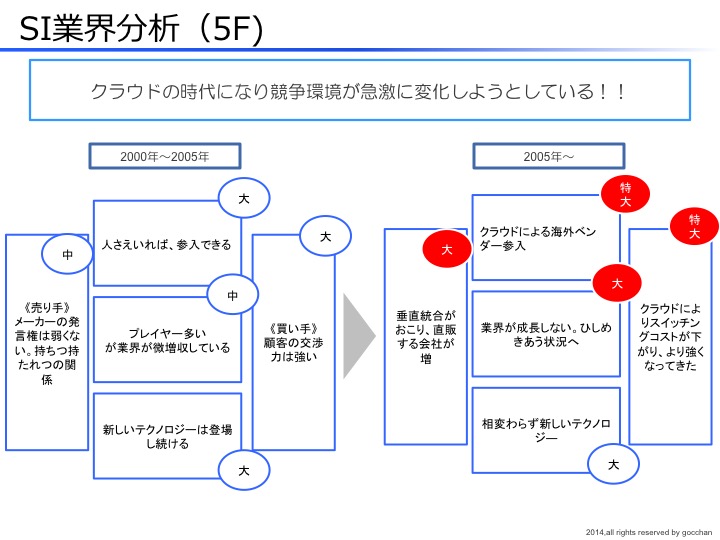

競争優位の戦略で有名なマイケルポーター氏のファイブフォース分析を行えば、この状況が一目瞭然である。

※今回は、わかりやすいようにファイブフォースのフレームワークを使ったが、正式な使い方とは異なっている。正式な使い方は、<『競争の戦略』ダイヤモンド社, 1985>をご参照ください。

このように、単純に、システムを単体で構築するものかリソース提供に変わったのではなく、劇的な事業環境が変わってしまったのである。その状況に対し、日本のSIベンダーの大半は、既存の受託開発モデルにしがみつき、新たなモデルに転換できないでいる。

いつの日か、企業の内部には、ITシステムが弁当箱のようなボックスしか残らない日が来るであろう、そしてソフトウェアは先に作りそれを利用料とするモデルへ完全に移行するであろう。

そうなった日に対応するのではもう遅い。社内の文化を変える期間を考慮すると、既に大改革をしなければいけない時期に差し掛かっているのではないか!?

---------------------------------------------------------------------

Takeaway〜クラウドに対応するには、企業内変革が必要だ!!

---------------------------------------------------------------------

新トレンドを読むには、新トレンド分析が必要だ!!

前回の「新トレンドはプレーヤーの入れ替えをもたらす!!」では、ちょうど今、新トレンドの登場時期だとマクロ環境から読み解いた。それでは、どのテクノロジーやビジネスモデルが、新たなトレンドになるのだろうか。

結論から言うとそれを明確に予測するのはかなり難しい。

しかし、現場で「競合他社が新トレンドのソリューションをやっているので当社もやるべきだ」とか「市場調査によると○○というテクノロジーが流行りそうだと言っているので当社も取り入れよう」と言っているのでは、そのトレンド自体が自社にマッチしているかどうかが不明だ。しかし何もしないでいれば、トレンドがすぐにコモデティー化してしまう。

また新たなテクノロジーやビジネスモデルを自社のコアなソリューションとして展開するには、エンジニアの育成、販売方法の定着化など考えると2〜3年はかかり、新トレンドの波に乗り遅れ、新トレンドがコモディティー化してしまうと、せっかく育成した技術でも収益率の低いビジネスになってしまう。競合を出し抜いて、顧客に新たなテクノロジーを持って高い付加価値を提案できなければ、高い利益を獲得できない。

そう考えると、戦略的に新トレンドを読んでいく必要なのである!!

ではどのように新トレンドを戦略的に読むのであろうか。一つの例を示そう。

基本的に新たなトレンドが登場した場合、

1、新トレンドの分析

2、新トレンドのPoCなどをユーザーも含めて検証や市場調査

3、ファースト、セカンド案件の獲得

このステップを経て初めて自社のソリューションやサービスとして展開できるのである。

もちろん様々な新トレンドを全てこのステップで検証できれば、よいのだが、世の中目まぐるしく新トレンドが登場する中、全てを対応するのは不可能だ。だから戦略的にどの新トレンドを検証するのか的を絞らなくてはならない。そのためには最初ステップである新トレンドの分析が大きなポイントとなる。

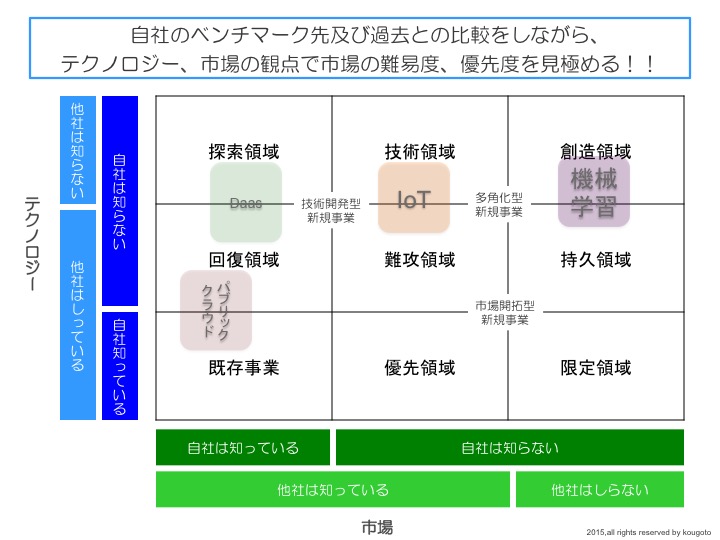

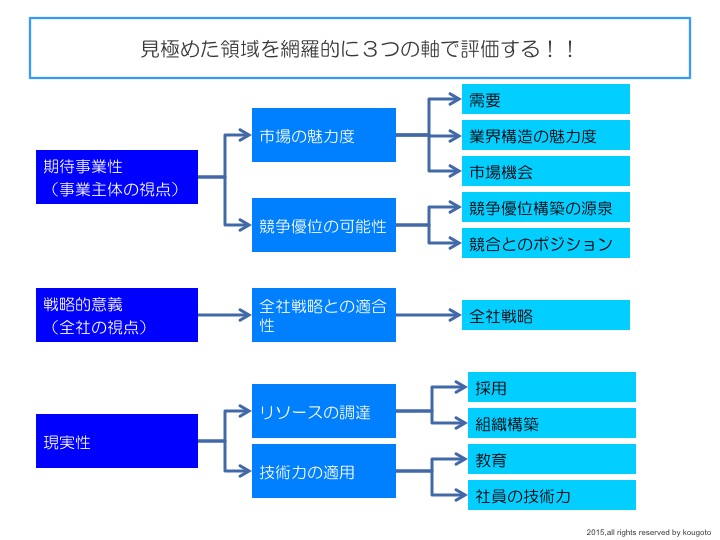

例えば、2014年、プライベートクラウドメインにしており、サーバーやーPCをオンプレミスで導入し、自社のアプリケーションパッケージを導入している中堅SIerの立場で「新トレンド分析マトリクス」にプロットしてみる。

(出典:なぜ新規事業は成功しないのか〜大江建(著)〜 より引用)

※今回はわかりやすい新トレンドをプロットしたが、実際は様々なトレンドをプロットして経年比較する

縦軸がテクノロジー、横軸が市場の知見、とし、9のつのマスのマトリクスを作成する。そこに、競合他社数社をイメージしながら、新トレンドのテクノロジーをプロットし経年の変化を見て分析するのだ。

特に既存領域、回復領域、優先領域は要注意だ。

既存事業の領域は、既存の自社の既存領域なので、新トレンドに侵食されているし、回復領域は、自社の市場でテクノロジーは追いついていないので早急に技術をキャッチアップして追いつかないといけない領域である、優先領域は、技術的にはキャッチアップしているが、他社が新たな市場でチャレンジしていて、自社は何もしていない領域である。

自社の持っているテクノロジーや戦う領域を起点に考え、経年の変化を比較することで分析が可能となる。

これにより、どの領域で攻めるかを決定し、具体的にそのトレンドに打って出るかを意思決定しなければならない。その際は、その領域が魅力的であるかどうか、自分の事業とのマッチするのかなど、事業との観点で評価しなければならない。

(出典:グロービス経営大学院_経営戦略_Day2 梅澤講師_ハンドアウトを著者が加工)

事業主体の観点から、その新トレンドが市場的に魅力なのか、競争優位性が発揮できるかを見ないといけないし、前者の戦略と適合しているかどうかも見なくてはいけない。あとは現実性である。いくらこの領域がいけるとなっても、リソースの調達や新技術への適用力には時間がかかるので、見極めが必要だ。もし技術的に追いつけないのであれば、撤退か、アライアンスを検討する必要がある。

このように経年でどのトレンドが、自社にとって狙う的になるのかを判断し、自社のリソースや戦略と照らし合わせて、Go,NoGoを判断しなければならない。

新テクノロジーが専門誌で特集されたり、調査会社が出した今後流行りそうなテクノロジーをみて儲かりそうなのでうちもやるべきだと考えていないだろうか。闇夜に散弾銃を放つのではなく、しっかり的を絞らならいと弾は当たらないのである。

他社を出し抜いて高利益をあげたいのであれば、しっかりとトレンドを読み時代に先駆けて仕掛けることが必要である

-----------------------------------------------------------------------

Takeaway〜時代に先駆け戦略的に仕掛ることが高収益への道である!!

-----------------------------------------------------------------------

新トレンドによってプレーヤーは入れ替わる!?

前前回、前回とシステム構築のトレンドを論じてきたが、今回はこのトレンド毎にどのようなプラットフォームとプレーヤーが登場して来たのかを見てみよう。

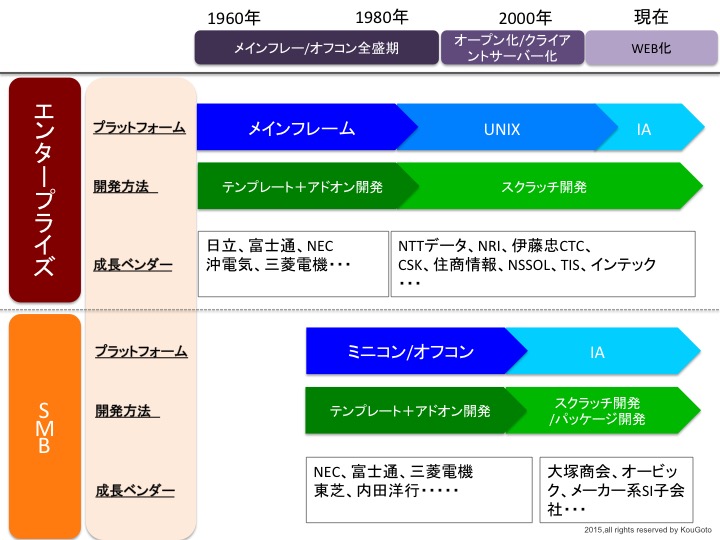

SI業界には大きな二つのセグメントが存在する。大企業向けのシステム(エンタープライズ)と中堅、中小企業向けのシステム(SMB)だ。

(筆者作成)

上の図のエンタープライズ分野から見てみると、元々、日本は銀行や大手製造業がコンピューターシステムから導入が進んでいった。その際のプラットフォームがメインフレームである。

1960年代〜80年代までのメインフレーム全盛期は、それまでIBM、ユニシスなどの海外のメンフレームメーカーがメインプレーヤーだったが、コンピューター輸入自由化に向け日本の市場を保護するため、通産省指導のもと、日本でも国産のメインフレーム(汎用機)が開発された。

そこで台頭したのが、多額の開発費を国から援助を受けた、富士通・日立・NEC・東芝・三菱電機・沖電気であった。

汎用機の導入に関しては、NTTデータ、NSSOL、CSK、住商情報システム、伊藤忠CTC、TIS、メインフレームメーカーの子会社などの会社がこの時期に誕生し請け負ってたが業界のメインプレーヤーではなかった。

1980年代から2000年までの次のトレンドでメインプレーヤーに躍り出たのが、メインフレーム時代に導入や開発請け負っていたプレーヤー達だ。

彼らは、メインフレームの代わりに安価で性能のよいUNIXサーバーを売ることにより成長した。いわゆるオープン化だ。

この時期を境に、メインフレームでメインプレーヤーであった沖電気や三菱電機、メインフレームの関連商品を販売していた日本NCRなどは、完全に波に乗り遅れニッチな領域を選択せざるを得なかった。

オープン化の波に乗ったプレーヤーたちは、WEB化の時代でもうまく波を越え、現在のSI業界のメインプレーヤーである。

次にSMB市場であるが、元々は、メインフレームのような高機能、高額なシステムではなく、会計や給与といった簡単な計算をコンピューターで実行するために導入されてきた。ミニコン、オフコンと呼ばれるものだ。

当時のメインプレーヤーは、NEC、富士通、三菱電機、東芝、内田洋行などである。この市場でもクライアントサーバー化の波を受け、IAサーバーとパッケージといったセットでオフコンを入れ替えていった。ここで台頭してきたのが大塚商会やオービックである。オフコンメーカーは、カニバリゼーションを起こさないために子会社を作り対応した。しかしそれがうまく機能しなかった三菱電機などは、SMB市場のインテグレーションでは、完全に出遅れてしまった。

このように、新たなトレンドにうまく乗ることにより新たなメジャープレーヤーが生まれている。一方で、その波に翻弄され淘汰されるプレーヤーも出てきている。

そして現在、今、まさにこのトレンドが変化しようといていると私は考えている!!

システム構築業界は、一旦成熟して落ち着くと次のテクノロジーのトレンドで再度成長軌道に乗るサイクルをマクロ的には繰り返しているからである。そしてこの時に落ちるプレーヤー、メインに駆け上がるプレーヤーは必ず出てくる。

では次のトレンドは何が来るのであろうか。

それを見分けるポイントとしては、主要な売上を構成するテクノロジーが代替した際にトレンドが変化し、プレーヤーが入れ替わると考えている。

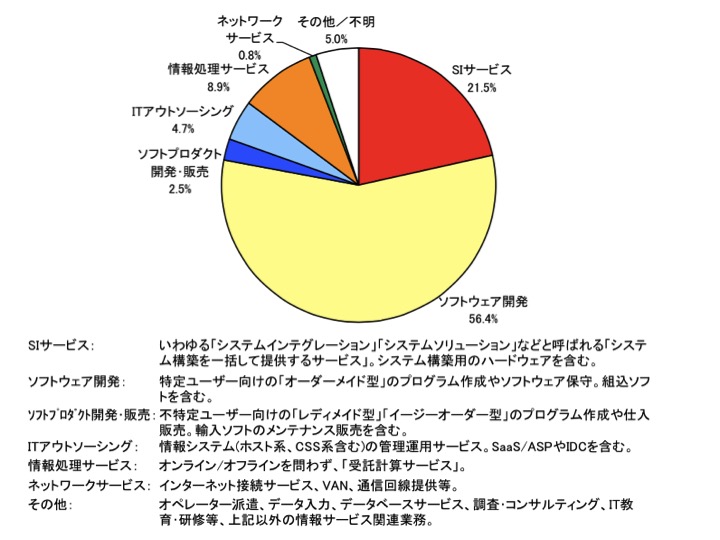

(出典:JISA 情報サービス産業 基本統計調査 2013年版)

上記の図からすると大費目であるSIサービス、ソフトウェア開発を大きく変化させる手法やテクノロジーが次のトレンドを生むと考えている。

現在はクラウドサービスがこれを変化させるだろうと予想はしているが、これではなく次の新たなテクノロジーかもしれない。

ただ言えることは、既存のメインプレーヤーや、カニバリゼーションを恐れず主要売上項目を変える新しいビジネスにチャレンジすべきである。新興企業は、新トレンドに一点集中して、メインプレーヤーに躍り出るべくチャレンジする必要があることは確かだ。ここ近年の新トレンドの波はチャレンジに出来るかどうかは自分たち次第である。

-----------------------------------------------------------------------------------

Takeaway〜新トレンドは、既存売上構成の大費目を変化させるテクノロジーを見よ!!

-----------------------------------------------------------------------------------

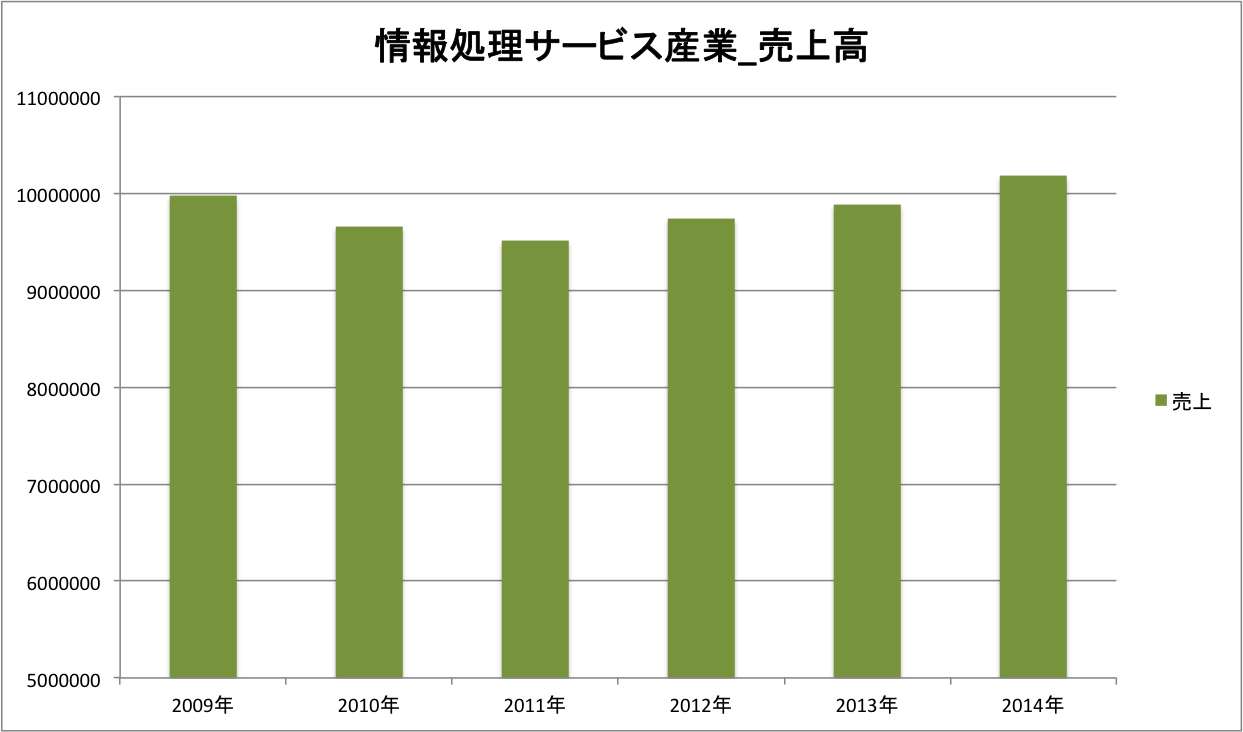

システム構築業界は、成長トレンドに突入した!!

前回「SI産業は斜陽産業ではない。成長産業だ!?」で過去から見た場合、2008年ごろまで、SI産業が成長産業の歴史であることを提言した。それでは今回は、2009年以降を見てみたい。

出典:経済産業省・特定サービス産業実態調査 から筆者がゲーム業界を削除した指標

※前回と指標を合わるため、用いたが実際の調査対象は多少のズレはある

図を見ると、リーマンショックの影響で2009年から下降線をたどり、2011年に底を打ち、そこから回復基調となっている。これは2009年のリーマンショック後、金融機関、公共分野を中心に大規模投資が抑制されたためである。これをみると、回復基調の2011年以降でさえ成長率は数%であり、物価上昇率を勘案するとほとんど成長していないと言わざるを得ない。

この指標が中心となり、SI産業は斜陽産業だと言われているのである!!

しかしこの統計にはカラクリがある。

経済産業省を中心として日本の調査の多くは、日本法人に対しアンケート調査を実施してるため、外資系企業で特にクラウド関連企業に対しては情報が取れていない。

アマゾンのアマゾンウェブサービス(AWS)やSalesforce.comの売上、その他外資系企業のクラウドはこの統計に入っていない。これらのクラウドサービスは2009年頃からグローバルの売上は年率平均で30%〜40%以上成長している。

実際の統計データはないが、グローバルの売上情報から推測しても、日本での売上高1000億以上あり、毎年急成長をしていると想定される。

日本の大手企業もAWSへのシステム移行が進んでいる、ローソンを始め、日通、ソニー銀行などのAWS全システム移行は有名だ。それぞれの基幹システムインフラは毎年数億円の維持費がかかっており、今までは国内SI業界がハードウェアも含め提供しており、その分売上はこの指標からそっくりなくなっている状況である。

(想定根拠は、AWSがグローバルで189億800万ドル、そのうち20%前後が日本の売上と言われる、その他の外資系クラウドもグローバルから売上比率で大体を推計した)

またここ近年、インターネットの回線スピードが飛躍的に高まり、システム構築産業に他の業界から相次いで参入しているため、情報処理サービス産業外の企業もSIerの土俵で売上を上げている。

これは一言で言うと、システム構築産業は急成長しているが、SIerは低成長しかしていない!!

と言えるであろう。

大手SIerから過去最高益という見出しのニュースが今後も出てくるが、成長率で見ると数%の成長しかしていない。

みずほ銀行の統合や、郵政の大規模システム刷新、マイナンバー制など大型案件の特需が目白押しで、大手SIerは案件は順調に伸びている。しかしこれは外資系クラウドや業界外のプレーヤーから特需以外の需要を奪われており、将来この特需がなくなった際にSIerだけが取り残される危険性がある。

過去からのトレンドを見たとしてもシステム構築業界は、成長トレンドに突入し、2020年ぐらいまでは、大きく成長するであろう。

SIerは、この波にどうやって乗っていくかを真剣に考える時期に差し迫っている。

------------------------------------------------------------------------------------

Takeaway〜システム構築業界は成長しているが、SIerは低成長のままである!!

------------------------------------------------------------------------------------

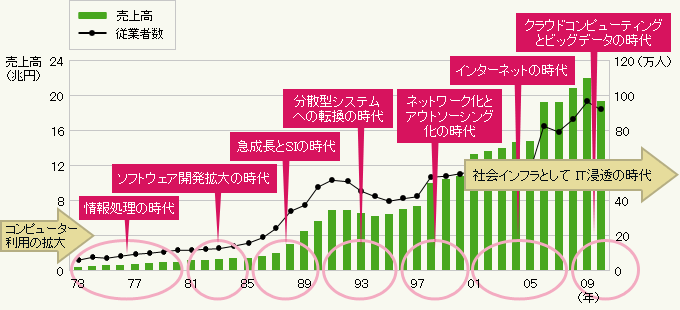

SI産業は斜陽産業ではない。成長産業だ!?

昨今システムインテグレーション(SI)業界は、斜陽産業だ!という話をよく業界で耳にします。しかしここ近年の話であり、マクロ的に見ると成長産業だと言えるのです。

前回、人月積算ビジネスが崩壊しているのはなぜか!!を書いたが、なぜこんなことが続けられたかというと基本的にはシステム開発の需要が右肩あがりであったからです。

さてSI業界の歴史を見てみましょう。

出典:経済産業省・特定サービス産業実態調査

マクロ的に見るとシステム開発する業界は、成長が鈍化する期間もあったが、基本的には新たな技術トレンドを生み出しそれをうまく商売に結びつかせ成長してきました。

SI産業が急成長したのが1970年代〜80年代。NTTデータ(1988)や、NSSOL(1980) CTC(1972)、NRI(1965)、SCSK(1969)など次々に今言われるSIerが生まれました。

この時代は、メンフレームで銀行のシステムなど巨大なシステムを作ったり、一般業務にITが利用し始めた時代でした。そこから、クライアントサーバーの時代、メインフレームからUNIXへのダウンサイジングの時代の波に乗り成長しました。一時的にパッケージ化の流れで危機的な状況が訪れるかと思われたのですが、パッケージを業務に合わせるという理由で、多くのカスタマイズを施すことにより、この危機を商売につなげてきました。

そしてWebの時代、徐々に開発生産性も上がってきましたが、Web開発の需要が急拡大してきました。人月単価が下がったり、開発生産性が上がり開発期間が短くなったとしても、それを上回る需要がどんどん出てきたのです。

SI企業の大きな特徴は、エンジニアを社員として雇用しそれを稼働し続けなければ、赤字になるということです。いわゆる工場と同じ仕組みです。限界まで機械を稼働させる投資効率を高めるのと同じです。今までは需要が拡大していたので、単価が下がろうと稼働し続けることが可能でした、そして需要の一時的上がり下がりは、多重な請負契約で、子会社、孫会社に受けおわすことで調整弁としてうまく機能してきました。

このように過去を見てみると、2009年あたりまでは、うまく市場に適用し業界の維持拡大をしてきており、基本的には、システム開発需要は高まり成長産業であった!ということが言えると思います。

これが2009年あたりからうまくいかなくなります。次回は2009年以降を見ていきます。

---------------------------------------------------------------------------

Takeaway〜SI産業は今までの歴史から見ると成長産業であった!!

---------------------------------------------------------------------------

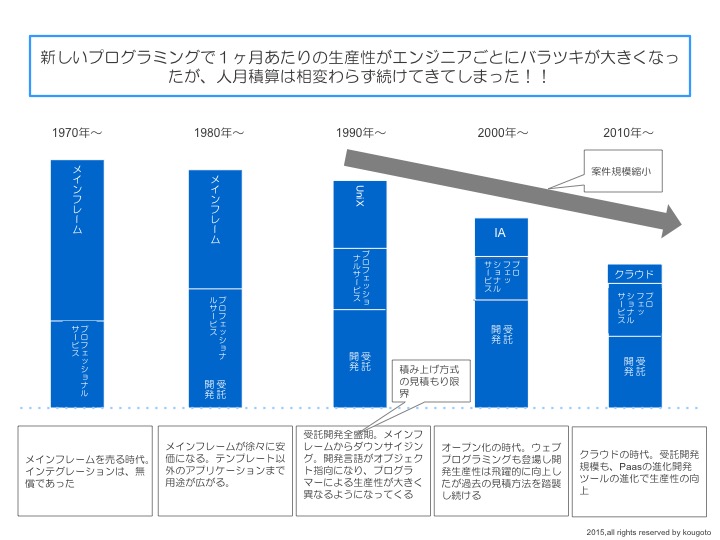

人月積算ビジネスは崩壊してるのはなぜか!!

SI業界では、コスト積算方法としてほとんどの案件が、人月積算を実施しており「すでに人月積算ビジネスは崩壊している」と言われております。

なぜこのように言われているのか、今回はもう少し深掘ってみましょう。

さてそもそも人月積算ビジネスとは、どんなビジネスかというと、 簡単に言ってしまうと、エンジニア一人が1ヶ月働く金額(単金)にどのくらいの月数かけてシステムを完成させるかを計算してコスト積算するビジネスのことです。

例えば、システムエンジニアが1ヶ月100万円とすると、システムを作るのに、10ヶ月ほどかかるシステムであれば、エンジニアの見積もりとしては10人月、1,000万円という見積もりになります。これはどういうことかというと、1ヶ月で働くエンジニアの生産性が均一であることが大前提の積算システムなのです!!

ではなぜこんな価格算定方法になったのでしょうか。人月積算の歴史を紐解くとよくわかります。

1970年代システム開発はメインフレームを販売しそれで対価をもらうビジネスでした。プロフェッショナルサービス(導入に関するエンジニアリング)は無償で提供され、メインフレームが持つテンプレートをそのまま使うのが主流でした。1980年代になるとメインフレームのパッケージ以外でもCOBOLなどのプログラミング言語でアプリケーションを作るようになってきました。このころ現在システムインテグレーターが見積もりでよく使っているファンクションポイント法が編み出されました。

<ファンクションポイント法とは、1979年にIBMのアレン・J・アルブレヒト(A.J.Albrecht)が考案したソフトウェアの規模を測定する手法の1つでソフトウェアがもつ機能数や複雑さによって重みづけした点数(ファンクションポイント:FP)を付け、そのソフトウェアにおける合計点数から開発工数を見積方法です>

この方法の前提条件は、上から順に一つ一つ書いていくシーケンシャルな言語を前提で考えられております。この場合は、1ヶ月システムエンジニアがコードを書く量は、今に比べるとほとんど差がありません。 機能数や複雑さに点数をつけて見積もりを作ったとしても、妥当な工数が導き出せました。 しかし、1990年代C言語に代表されるオブジェクト指向プログラミングやウェブアプリケーションが登場し、大規模システムに適用されだされました。この方法だと開発生産性が飛躍的アップする分、どのような設計をするかで、1ヶ月あたりのエンジニアコードを書く工数が大幅変わってくる状況になりました。ファンクションポイント法だけでは見積もりできず、ファンクションポイント法に過去の経験と勘で、規模感を山積みして算出する方法で見積もりを作るようになりました。

サーバーやストレージなどのインフラ側の見積もりも、技術が細分化し、知見のあるエンジニアが設定するのと、知見のないエンジニアが設定するのでは、1ヶ月で働くエンジニアの生産性が均一ではなくなりました。

現在の見積もりは、過去の類似例を参考に期間を積むので、過去に経験のないものについては、バッファを乗せ、見積もり算出する状況になったのです。しかし未知の案件ではそのブァファも食いつぶし、赤字案件が増え続けました。赤字案件が増えるので、コンテンジェンシーという名目でバッファを増やし、期間以上の見積もりをするようになり、顧客との信頼関係はますます悪化をたどっています。

さてもう一つの問題としては、瑕疵担保責任です。

システムは、顧客と決めた仕様どうりに納品しなければ、瑕疵担保責任として修正を義務づけられます。期間で見積もっているので、期間が増えれば、追加費用を支払う構造になれば良いのですが、この瑕疵担保責任があるため、泣く泣く対応せざるを得ない状況になっているのです。

顧客側は、仕様を一度決めてもビジネスが変われば仕様を変更します。なぜならシステムはビジネスを成功する手段だからです。しかしシステム開発者側は仕様どうりに作ることがゴールですので、根本的な不一致が起きています。

過去にも、見積もり積算方法としては、COCOMO法や、CoBRA法などが考案されましたが、計算方法が考えられましたが、コストの算出根拠が難しく、ユーザーになかなか受け入れられていない状況です。

歴史的にみても、人月積算ビジネスはすでに崩壊しています。しかし、このシンプルな見積もり方法以上にわかりやすく論理的な見積もり積算方法がないため、人月積算ビジネスをつづけざるを得ない状況なのです。

この問題を解決する唯一の方法は、新しい分野で高い付加価値のあるシステムを提供するしかないと考えております。

古い分野では、人月積算方法が非常にわかりやすいため、過去の慣習より適用する力が働きます、

しかし新しい分野で、付加価値が高ければ、顧客側も適切な付加価値相応な見積もり金額であれば、納得して支払うでしょう。 こういった取り組みは現在様々な場所で行われています、海外メーカーのシステムの導入は、すでにプロフェッショナルサービス一式でいくらといった見積もり方法となっており、システム導入の付加価値を算出して、それをパッケージとして提供しております。

日本では、納品のない受託開発で有名なソニックガーデンなども、人月積算ではなく、顧問料としてプロフェッショナルサービス契約をしています。

近い将来、システムを作ることによる享受する価値と見積もり積算の価格のバランスが適切な状況になるのを切に願っており、この状況を変えるには、システム構築需要が高いここ近年でトライすべきだと考えております。

そのためにはSIer側は、もっと価値とはという根本的な概念をしっかり定義し、付加価値の高いシステムを提供しなければならないと考えております。

---------------------------------------------------------------------

Takeaway〜人月積算ビジネス脱却は、価値という概念定義が必須!!

---------------------------------------------------------------------

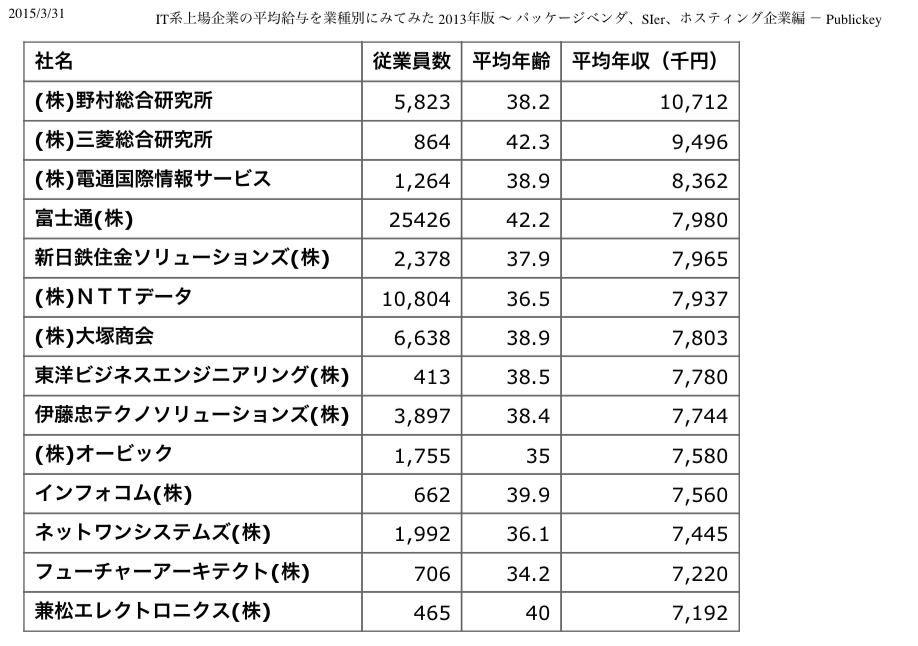

学生よ!! SI業界の平均年収が高いには「わけ」がある!!

4月になると就職活動戦線真っ只中。

今年も売り手市場で各社学生確保に必死なようですね。

私もよくOB訪問やリクルーターをしておりましたが、ここ近年の学生はとても頭が良いのですが、就職活動に入ると普段の頭の良さを発揮できない方が数多く見受けられます。

学生の皆さん、SI企業に転職を検討している皆さん、よくメディアやネットで見るSIer業界の平均年収についてはカラクリがあるので注意しましょう。

<出典: Publickey~IT系企業の平均給与を業種別に見ていた2013年度版〜http://www.publickey1.jp/blog/13/it_2013_sier.html>

上記の図だとSIerはかなり平均年収が高く見えます。確かに平均年収は高いですが、平均年齢も高いことがわかります。

現在の大手SIerは、1980年前後の第二次オンライン周辺でできた企業群が多くあります。オープン化に伴うクライアントサーバーシステム、ERPを代表とするパッケージビジネス、そしてWeb化と右肩上がりの業界で人を増やし続けてきました。しかしITバブルが2001年に崩壊後の2001年〜2005年、そしてリーマンショック後の2008年〜20012年と採用を絞ってきました。その結果、30歳前後の社員が少なく40歳中盤から50歳ぐらいまで社員を多く抱えることとなりました。

大手SIerは、基本的には年功序列で、リストラもない企業が多いため平均年齢が徐々に上がっていってしまったのです。

実は若手の年収はそれほど中堅企業と変わりません。もしかしたらベンチャー企業の方がより多くもらえる可能性もあります。

またキャリアを考えるのであれば、平均年齢が40歳以上であることは、変化の激しいIT業界では非常にリスクとみるべきです。昇進するのも時間がかかるし、管理職の数が増え意思決定に時間がかかったり、過去の成功体験をひきづった人が過半を占めていれば、それに引っ張られ機動的なビジネス展開が難しくなる可能性があります。この平均年齢上昇による人件費は、原価UP に繋がります。SIerのほとんどが、人月単価をベースにしており、その人月単価は年々下がり続けている傾向にあるため、1人月の単価が増えず、コストが年々増えて行く状況になってしまいます。まだまだどの企業も余裕があるでしょうがこのままではジリ貧になっていくだけです。

もちろん大手SIerもメリットが沢山あります。巨大なシステムを構築できたり、社会インフラを手がけることが可能です。社会的意義も大きいです。1案件何十億、何百億もする巨大プロジェクトを経験できるのも大手でしか味わえません。またどの大手SIerも潤沢なキャッシュを持っているので、赤字になっても早々潰れるわけではありません。キャッシュがある分余裕を持っていろんなことにチャレンジができる可能性があります。

もし私が学生で年収を気ににするのであれば、年収の平均値を知るより、中央値を知りたいと思います。そして、販売管理費の人件費。各社の販売管理費のうちの人件費の割合を比べれば、案件に紐付かない人の割合が図れます。

どういったキャリア設計をするかで、見方が変わってくると思いますが、学生時代に統計や確率を学ばれたのであれば、簡単に計算すればわかると思いますし、ぜひOB訪問などで聞いて欲しいですね。

学生の皆さんには、ぜひ与えられる情報を鵜呑みにして思考停止せず、しっかり自分の頭で考えて欲しいです。私はそんな人と一緒に働きたいです。

----------------------------------------------------------------------------------

Takeaway〜年収は、平均値だけでなく中央値も参考に

----------------------------------------------------------------------------------

大塚家具は対岸の火事ではない!!

本日からオルタナティブブログに寄稿することになりました。

-------------------------------------------------------------------------

はじめまして、オルタナティブブロガーに最近入りました後藤晃です。

私はプロフィールの通り、ベンチャー企業〜大手SIerまで所属しました。そこで感じた疑問、業界の問題点について常々考えており、大学院に通い研究してきました。

本ブログでは、そういった経験や研究を活かし、IT業界をFACTベースに斬っていきたいと思います。

さて話は本題に入ります。

最近話題の大塚家具。皆さんはどう見ているでしょう。

実は、IT業界にとっては、対岸の火事ではありません!!

私が設定する大塚家具のイシューは

・久美子社長:外部環境変化に合わせた戦略の変更

・勝久会長:今までの強みを更に強化した戦略の深耕

と理解しています。

久美子社長は、IKEAやニトリ等が業績を伸ばしているのを、顧客の変化だと捉えています。

元来大塚家具は、結婚などの大きなイベントの顧客に会員登録してもらい、トータルコーディネートのスキルを持っている顧客担当が一組の顧客につきっきりで手厚いサポートをするのが強みでした。しかし顧客が変化しIKEAやニトリのようなパーツ売りが受けているのだから、それに合わせた戦略を展開していく必要があるだろうと主張しています。

一方で、勝久会長は、もともと大塚家具の強みは店舗による接客とトータルコーディネートにあり、会員制を宣伝などに力を入れによりそれを研ぎすまそう、という方針を掲げています。

これは、ハーバード大学院教授のクリステンセンのイノベーションのジレンマと同じような状況で、「今まで支持してくれたユーザに心地よいサービスを展開していたら底辺のユーザはドンドン離れて行った」という事態ではないでしょうか。

または経営学でいう、ポジショニング派かケイパビリティ派かといった議論に近いと思います。

この判断はどっちが正しいとは言い切れない、難しい経営判断だと思います。

私ならどうするか、家具は昔は耐久消費財であったが、すでに流行に敏感で、定期的に買い換える非耐久消費財として部分が大きくなってきました。そういう時代の変化をとらえ久美子社長のように戦略転換を選択します。こういった大きな顧客の流れは変えられないので、ポジショニングが大事と考えているからです。

オプションとしては、

①大塚家具に子会社を作りブランドを分けて新しい顧客を取っていく

②体制は今のままだが、大塚家具ブランドを維持しつつ、おしゃれで安い雑貨、ベットとかクローゼットではなく、椅子や机といった気軽に買えるものを取り揃え、それを契機に大塚家具を知ってもらい、大きいベットやクローゼットの販売につなげる方法。

があります。

そして私なら、オプションとしては①を取ると思います。

なぜなら大塚家具のような古い会社は、社内でも抵抗勢力が多いと想定していてなかなか既存の体質のまま急激な変化は難しいのとさすがに、iDCの看板を付けて、IKEAのようなビジネスでIKEAに勝つのは難しいだろうと思うからです。

さてこの状況をIT業界の中でもSIer(システムインテグレーター)の業界に当てはめてみると、対岸の火事では済まされなくなる可能性があります。

世の中の環境は、確実にクラウド化に向かっています。一品一様でお客様の手元でシステム開発する労働集約モデルから、センターに大規模投資しそれを月額課金で回収するモデルに変化しています。

勝久会長路線であれば、今までのSI(システムインテグレーション)を中心によりカスタマイズ性の高い分野で勝負していく。

久美子社長路線であれば、自社のSIはやるけれども基本パブリッククラウドをメインとした商売をする。もしくはもしくは、SI案件のリソースを大幅に減らしてクラウド事業にリソースを集中投下しクラウドで勝負していく。

となるでしょうか。

私ならどうするか従業員も古株が多く、組織が硬直しているのであれば、やはり子会社を作り、パブリッククラウドメインで勝負する会社を作ります。

そういう大手のSIerは未だなかなか見られないのが残念です。

もちろん、消費財と生産材の違いがあるのでそのままそっくり当てはまるとは思いませんが、非常に示唆に富む経営判断だと思います。

近々そういった決断を迫られる可能性があるSI業界においては、「大塚家具の件は、対岸の火事ではありません!!」しっかり今後の大塚家具に注目したいですね。

--------------------------------------------------------------------------------------

TakeAway〜外部環境が変化したら戦略を変化せよ

--------------------------------------------------------------------------------------